SALARIOS DESDE $5′289.934 TENDRÍAN RETENCIÓN EN LA FUENTE EN 2022

Conozca quiénes van a declarar renta en el próximo año, cuánto podrá comprar en Día sin IVA y cuál será la sanción mínima a pagar a la Dian. Todo lo que se calcula con la UVT (Unidad de Valor Tributario).

La retención en la fuente es un descuento mensual que les hacen -a través del empleador- a los que devengan un salario o un ingreso (caso de los independientes) y que posteriormente suma para pagar el impuesto de renta ante la Dian.

La cifra estimada de los salarios que tendrán retención en la fuente surge de la actualización del valor de la UVT (Unidad de Valor Tributario), que es la herramienta con la cual se mueven todas las obligaciones tributarias con la Dian: sanciones, topes para exenciones, declarantes de renta, entre otros.

Por esta época se volvió tradicional hablar de retención en la fuente, puesto que al poder estimar el valor de la UVT que regirá para el año 2022, se tiene también la posibilidad de proyectar todo lo que cambia con esa medida tributaria.

Hay que recordar que la UVT ha venido ganando espacio en Colombia. Además de permitir pronosticar a qué montos salariales les harán retención en la fuente en el año 2022, se utiliza para calcular otros cobros que están señalados en UVT: sanciones, multas tasas, tarifas, estampillas, presupuestos y costos estatales.

Es así como, ya que la UVT para 2022 pasará de 36.308 a 38.004 pesos, debido a que el incremento se determina con base en el Índice de Precios al Consumidor (IPC) para la clase media que calcula el Dane (de octubre a octubre), todo lo que se mueve con UVT cambiará con ese valor (la inflación de ingresos medios en ese periodo fue de 4,67%).

Efectos tributarios con nueva UVT

1.- Retención en la fuente.

El reajuste en la UVT, cuya certificación oficial la hace la Dian a través de una resolución, permite estimar que los salarios superiores a 5′289.934 pesos quedarán sujetos a retención en la fuente. En la actualidad, ese monto es en promedio de 5.053.861 pesos.

Ese cálculo es aproximado, pues las obligaciones tributarias que recaen sobre las personas naturales son prácticamente individualizadas. Sin embargo, se aplica un modelo generalizado, que solo toma en cuenta las deducciones generales, que son, el pago obligatorio a pensiones que hace el cotizante (4 %); el 4 por ciento que aporta a la salud, y el 1 por ciento que se destina a la solidaridad (esto último, cuando los ingresos son superiores a 4 salarios mínimos).

De igual manera, se toma en cuenta la exención del 25 por ciento de la renta laboral, la cual sigue vigente. Además, el cálculo se hace a partir del llamado procedimiento 1 de retención en la fuente, que está consignado en el artículo 383 del Estatuto Tributario.

Con ese preámbulo, las cuentas son las siguientes:

La base gravable sobre la cual le aplicará la retención en la fuente es de 3.610.380 pesos, equivalentes a 95 UVT, que es el punto de partida que establece la ley tributaria en la tabla de retenciones para personas naturales. Para llegar al monto de 5′289.934 pesos (ingreso a partir del cual le empezarán a hacer retención en 2022) se parte de esa base gravable, a la que se le suma el pago en el aporte a salud del trabajador, que llega a 211.597 pesos, al igual que el aporte por pensión $211.597). Para la solidaridad, cada empleado con un ingreso como el mencionado aporta un 1 por ciento del salario, es decir, 52.899 pesos. El otro rubro exento es el 25 por ciento de la renta laboral, que en este caso sería de 1.149.753 pesos. (Hay que tener en cuenta que el 25% de la renta exenta se aplica al ingreso que queda luego de restar los pagos por salud, pensión y solidaridad).

2. ¿Quién va a declarar renta en 2022?

Hasta el momento, luego de la reforma tributaria que fue aprobada en Colombia en 2021, todos los temas relacionados con la declaración de renta de personas naturales siguen iguales, toda vez que, en la nueva ley, no hubo modificaciones en este sentido.

En consecuencia, estos serán los valores para ser declarante del impuesto de renta:

– lngresos brutos anuales por encima de las 1.400 UVT, es decir, 53.205.600 pesos, declarante de renta.

– Patrimonio bruto superior a 4.500 UVT, es decir, 171.018.000 pesos.

– Consumo con tarjetas de crédito por más de 1.400 UVT, equivalentes a 53.205.600 pesos.

3. Ejemplos para días sin IVA en 2022

En el año 2022, si se realizan nuevas jornadas sin IVA para estimular el consumo y, por esa vía, la reactivación económica, estos serían algunos valores:

– Vestuario: compras de prendas de vestir cuyo precio de venta por unidad sea igual o inferior a 20 UVT, es decir, 76.008 pesos.

– Electrodomésticos, computadores y equipos de comunicaciones: cuyo precio de venta por unidad sea igual o inferior a 80 UVT: 3.040.320 pesos.

4. Esta será la sanción mínima en la Dian

La norma vigente sigue estable, en 10 UVT, para la sanción mínima que aplica la Dian, con lo cual, un ciudadano tendría que pagar 380.040 pesos.

Fuentes: Semana, con apoyo de la firma Touché Asesores

ConsultorContable.com

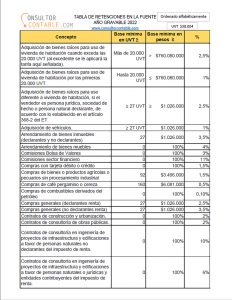

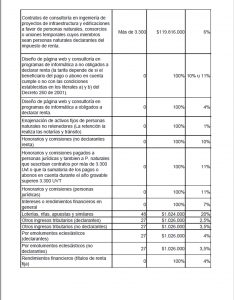

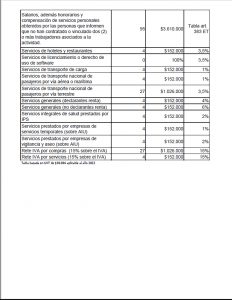

TABLA DE RETENCIONES EN LA FUENTE AÑO GRAVABLE 2022

Dado que las bases para aplicar la retención en la fuente se expresan en UVT, una vez se conoce el valor del UVT de cada año es posible determinar las bases en pesos, por medio de la resolución 000140 de 2021 expedida por la DIAN, se fijó el valor del UVT en $38.004 para el año 2022, tenga en cuenta que además de conocer la tabla de retención en la fuente 2022, también se sabe quiénes serán responsables del IVA, entre otras obligaciones tributarias.